Börjar det bli dags att vinka adjö till arbetslivet och kliva in i schemafria dagar som pensionär? Då kan det vara läge att fundera lite extra innan du bestämmer dig.

De flesta väljer att gå i pension vid årsskiftet. Det kan vara skönt att avsluta vid vid årets slut och gå in i det nya året som pensionär, men rätt tajmat så finns det pengar att tjäna/spara! Det vi vill utnyttja är jobbskatteavdraget!

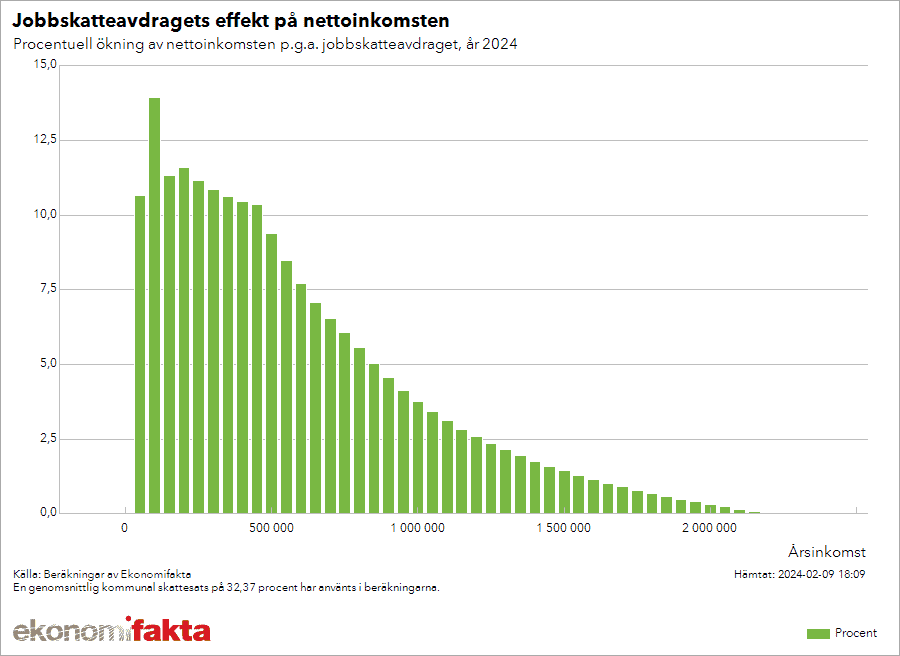

Jobbskatteavdragets effekt

Jobbskatteavdraget är ett avdrag på arbetsinkomster, tex lön och sjuklön. Har du en pension på tex 300 000 kronor under ett år så betalar du ca 88 000 kronor i skatt, medan om du istället har samma summa i lön bara betalar ca 58 000 kronor i skatt. Det är jobbskatteavdraget som ger en skillnad på 30 000 kronor! Jobbskatteavdraget är helt enkelt ett incitament för att vi ska jobba! Siffrorna ovan gäller om du inte har åldern inne för att att få det förhöjda jobbskatteavdraget.

Vill du läsa mer detaljer om jobbskatteavdraget så finns det ett helt inlägg bara om det här:

Hur fungerar jobbskatteavdraget och det förhöjda jobbskatteavdraget?

Välkommen till del två i vår ”skatteskola”. I del ett så pratade vi om grundavdraget som är ett avdrag som dras i från dina inkomster innan skatten beräknas. Grundavdraget har du större delen av ditt arbetsliv och det förhöjda grundavdraget som är ännu bättre kickar in när du du blir pensionär.

Hur mycket pratar vi om?

Då jobbskatteavdraget är så förmånligt är det bra att kunna utnyttja det under så många år som möjligt. Alla skatter och skatteavdrag räknas på hela kalenderårets inkomster så även några månader in på nya året där du kan nyttja jobbskatteavdraget kommer att gör att skillnad. Som du ser i bilden nedan så har jobbskatteavdraget större effekt på lägre inkomster, så att jobba ett halvår med en genomsnittlig inkomst (36 000 kr/månad) resulterar i ca 22 000 kronor i lägre skatt på helåret. Ett kvartal ger ca 13 000 kronor i besparing. Du tjänar dessutom in fler pensionsrätter i den allmänna pensionen och beroende på pensionsavtal så kanske du fortfarande har tjänstepensionsintjäning.

Har du fyllt 66 vid årets ingång så får du ett förhöjt jobbskatteavdrag vilket beräknas på ett annat sätt. Tar vi exemplet ovan med en genomsnittlig inkomst för första halvåret och en genomsnittlig pension (21 600 kronor) för andra halvåret blir jobbskatteavdraget över 26 000 kronor på helåret, dvs 4 000 kronor mer än om du är yngre.

Vilka siffror som gäller för just dig behöver du räkna på. Mitt tips är att du använder Skatteverkets räknesnurra: Räkna ut din skatt. Välj alternativet ”Räkna ut skatt” för att kunna fylla i inkomst av både pension och lön. Då ser du hur stort jobbskatteavdrag du får vid olika beloppskombinationer.

Räkna ut din skatt (skatteverket.se)Kan deltidsarbete vara ett alternativ?

Ovan ser vi att att det är mer förmånligt att ha en mindre inkomst under flera år än en hög inkomst ett enskilt år. I stället för att gå i pension vid 65 (som fortfarande är vanligast) så kanske det kan vara ett alternativ att gå ner till på halvtid vid 64 och istället fortsätta jobba tills du fyller 66. På så sätt får du två års jobbskatteavdrag istället för ett. Du kan komplettera halvtidsarbetet med att ta ut pension på halvtid. Att ta ut pension och jobba kan vara en bra idé så länge du inte tar ut mer pension än vad du går ner i tid. Vi har en flexibel pensionsålder och jag upplever att fler och fler väljer att trappa ner gradvis istället för att gå från en heltidsanställning till att bli heltidspensionär.

Men…… här är det viktigt att kontrollera villkoren för din tjänstepension. Har du förmånsbestämd pension så baseras inkomsten på se sista årens lön och så är deltidsarbete inte det bästa. Har du hög lön så tappar tjänstepensionsinbetalningar. Eller så har du ett avtal där du bara tjänar in tjänstepension till 65. Så du behöver ta reda på hur det ser ut just för dig. Det är inte givet att deltidsarbete är bästa valet för dig

När på året tänker du pensionera dig?

Din Pensionscoach Monica

Eva Karin Anderberg

Hej Monica,

Jag förstår inte riktigt ditt resonemang. Vad skiljer det från en allmän uppmaning att jobba så länge som möjligt? I hastigheten tolkade jag som att jobbskatteavdraget skulle gälla alla årets inkomster, dvs även pension, om du bara jobbar en del av året, men det verkar inte stämma. Kan du förtydliga?

Monica

För 2024 tjänar ökar ditt jobbskatteavdrag tom en årskinkomst på 463200 så om du tjänar mer än så ger det inget mer i avdrag. Jobbskatteavdraget gäller bara arbetsinkomster, så inkomst från pension eller andra ej jobbskatteavdragsgrundande inkomster räknas inte in.

Så kontentan är att det är bra att få jobbskatteavdrag så många år så möjligt. 🙂